Eine Unternehmenssteuerreform ist notwendig

Die aktuelle Wirtschaftsschwäche zum Anlass nehmend, brachte die CDU/CSU-Fraktion am Freitag, den 28.6.2024 einen Antrag (20/11954) mit dem Titel “Modernisierung des deutschen Unternehmensteuerrechts voranbringen” in den Deutschen Bundestag ein. Nach ihrer Auffassung hat der Wirtschaftsstandort Deutschland in den letzten zehn Jahren substanziell an Attraktivität verloren. Sie beruft sich dabei auf eine vom Bundesfinanzministerium finanzierte ifo-Studie zum globalen Standortwettbewerb (abrufbar unter https://www.bundesfinanzministerium.de/Content/DE/Downloads/Oeffentliche-Finanzen/ifo-studie-experteneinschaetzungen-zum-globalen-standortwettbewerb.pdf?_ _ blob=publicationFile&v=1 (Abruf: 2.7.2024).

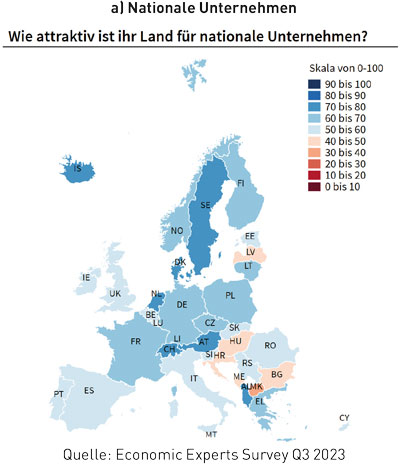

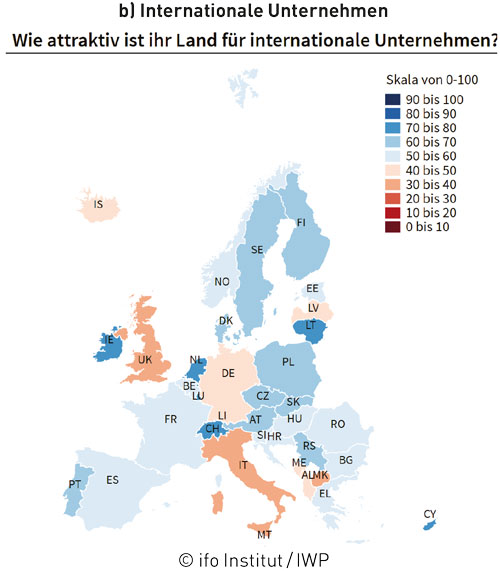

Diese Studie zeigt unter anderem, dass Deutschland nicht nur aus Sicht der nationalen Unternehmen unattraktiv geworden ist, sondern auch aus Sicht der internationalen Unternehmen. Die nationalen Unternehmen vergeben dem Standort Deutschland auf einer Skala von 0–100 immerhin noch 60–70 Punkte.

Bei den internationalen Unternehmen kommt Deutschland dagegen, auch auf einer Skala von 0–100, auf nur 40–50 Punkte.

Nach Ansicht der CDU/CSU-Fraktion muss die Deindustrialisierung gestoppt und Deutschland wieder zu einer starken Industrienation gemacht werden. Zu der Verbesserung der Standortbedingungen gehört auch ein “modernes und effizientes Steuersystem”.

Das Unternehmenssteuerrecht in Deutschland biete dagegen ein konträres Bild. Die letzte Unternehmenssteuerreform stamme aus dem Jahr 2008. Die seither unter dem Marketinglabel laufenden Unternehmenssteuerreformen seien allesamt punktuelle Änderungen ohne Gesamtkonzept gewesen. Veraltete Strukturen und eine “überbordende Bürokratie” täten ihr Übriges. Auch die jüngste OECD-Studie habe für Deutschland eine durchschnittliche Steuerbelastung von 29,94 % ergeben, was eine der höchsten Steuerlasten für Unternehmen in Industrienationen darstelle. Notwendig sei eine attraktive Unternehmenssteuer. Immerhin habe die Bundesregierung wohl erkannt, dass “ein modernes und wettbewerbsfähiges Steuersystem die Kapazitäten der Unternehmen für Investitionen [stärkt und] die Zukunftsfähigkeit der deutschen Wirtschaft [sichert]” (Jahreswirtschaftsbericht 2024, S. 15/16). Auch nach Meinung der Bundesregierung sei die Steuerpolitik “zentrale Stellschraube” bei der Standortpolitik. “Niedrigere Unternehmenssteuern” seien ein Anreiz für inländische wie ausländische Unternehmen, in Deutschland zu investieren. Wettbewerbsfähige Steuern für Unternehmen, so die CDU/CSU-Fraktion, führten zu höheren Löhnen, Wachstum und mehr Beschäftigung. Als Maßnahmen zur Verbesserung der Wettbewerbsfähigkeit des deutschen Unternehmenssteuerrechts schlägt sie vor:

-

die schrittweise Senkung der Steuerbelastung von thesaurierten Gewinnen auf 25 % ab 2025;

-

die Verbesserung des Optionsmodells nach § 1a KStG und der Thesaurierungsbegünstigung nach § 34a EStG;

-

die vollständige Abschaffung des Solidaritätszuschlages;

-

die Einführung einer stark degressiven “Turboabschreibung”;

-

die Rücktragung von Verlusten flexibel auszugestalten, die Höhe auszuweiten und die Mindestbesteuerung beim Verlustvortrag zu verringern und anschließend bis 2029 vollständig auszusetzen.

Der Abbau von Bürokratie solle im Steuerrecht durch die Bündelung der Zuständigkeit für die Gründung, Betriebsummeldungen und -aufgaben bei einer Behörde geschehen, wie z. B. dem Finanzamt, um die Hürden für Start-ups abzubauen und Deutschland wieder zu einem Standort für Innovationen zu machen. Die Betriebsprüfung solle zu einer begleitenden Prüfung weiterentwickelt werden, damit Unternehmen und Finanzamt kontinuierlich eng miteinander kommunizieren, am besten in Echtzeit. Das Quellensteuerverfahren sei EU-weit zu harmonisieren und die Missbrauchsbekämpfungsvorschiften wie Lizenzschranke und Hinzurechnungsbesteuerung wegen der Mindeststeuer zu überprüfen. Auch das System der verbindlichen Auskunft müsse anwenderfreundlicher und zugänglicher gestaltet werden, um die Anzahl von Rechtsbehelfs- und Gerichtsverfahren zu verringern.

Auch Strukturen müssten im Steuerrecht verbessert werden. Die Vorschläge reichen von der Digitalisierung des Besteuerungsverfahrens bis zur Einführung des Reverse-Charge-Verfahrens für alle B2B-Umsätze, was einen Großteil der Zahlungsströme zwischen Finanzamt und Unternehmen obsolet werden ließe.

Interfraktionell wurde die Überweisung der Vorlage an den federführenden Finanzausschuss sowie weitere Ausschüsse wie Rechtsausschuss, Wirtschaftsausschuss, Ausschuss für Ernährung und Landwirtschaft, Ausschuss für Arbeit und Soziales, Ausschuss für Bildung, Forschung und Technikfolgenabschätzung, Ausschuss für Tourismus, Ausschuss für die Angelegenheiten der Europäischen Union, Ausschuss für Digitales, Ausschuss für Wohnen, Stadtentwicklung, Bauwesen und Kommunen und den Haushaltsausschuss beschlossen. Ob von den Punkten jemals etwas Eingang in ein Steuergesetz findet? Zweifel sind angebracht.

Prof. Dr. iur. Michael Stahlschmidt, M.R.F., LL.M., MBA, LL.M., RA/FAStR/FAInsSanR/FAMedR/StB, Dipl.-Betriebswirt/FH, lehrt an der FHDW Paderborn Steuerrecht, Rechnungswesen und Controlling und ist Ressortleiter des Ressorts Steuerrecht des Betriebs-Berater und Chefredakteur Der SteuerBerater, Frankfurt am Main/Medebach.