Cutting the Cash Flow: Mit Bankrecht gegen illegale Glücksspielanbieter

RiLG Dr. Jan-Philipp Rock

Das zentrale Problem des in § 4 Abs. 4 GlüStV festgeschriebenen Internetglücksspielverbots ist die fehlende Rechtsdurchsetzung. Entgegen des klaren Gesetzesbefehls hat sich eine Großzahl von illegalen Online-Casinos auf einem lukrativen Schwarzmarkt etabliert, die regelmäßig aus Jurisdiktionen heraus agieren, die das Internetglücksspiel unter der Vergabe von Lizenzen legalisieren. Zugriffsmöglichkeiten des deutschen Staates bestehen regelmäßig nur mittelbar im Wege der Inanspruchnahme der Informationsmittler und Finanzintermediäre. Während das verwaltungsrechtliche „Financial Blocking“ i. S. d. § 9 Abs. 1 Nr. 4 GlüStV aus rechtlichen und tatsächlichen Gründen der Kritik ausgesetzt ist und bislang kaum praktiziert wird, stellt das Bankrecht ein effektives Instrumentarium bereit, um von Glücksspielern veranlasste Zahlungen treffsicher rückabzuwickeln und so ohne staatliches Eingreifen die Finanzströme an illegale Glücksspielanbieter erheblich zu vermindern. Die Finanzintermediäre können sich bei dem hier skizzierten Vorgehen regelmäßig schadlos halten, so dass das wirtschaftliche Risiko der Rückabwicklung der Glücksspielanbieter trägt.

I. Einleitung

„Die Bank gewinnt immer“ – diese „Grundwahrheit“ des Glücksspiels gilt in Fällen von Online-Glücksspielen in zweierlei Hinsicht: Zum einen gewinnt statistisch zumindest mittelfristig immer der Glücksspielanbieter, denn es wäre ansonsten nicht erklärlich, warum so viele kommerzielle Anbieter auf den offenbar lukrativen Markt für Online-Glücksspiele drängen. So sollen im Jahr 2017 insgesamt 3.613 Glücksspielwebseiten von 1.128 Unternehmen aus 128 Gerichtsbezirken abrufbar gewesen sein.1 Zum anderen, und dieser Aspekt wird in der Diskussion um illegale Online-Glücksspielanbieter vernachlässigt, gewinnen auch diejenigen Institutionen, wie etwa Banken, Kreditkartenunternehmen und Internet-Bezahldienste, die die Zahlungen vom jeweiligen Glücksspieler an den Glücksspielanbieter und vice versa abwickeln (im Folgenden: „zahlungsabwickelnde Institutionen“). Schon die Marktgröße des Online-Glücksspiels verdeutlicht, welche Summen tagtäglich transferiert werden müssen. Dabei sind für deutschsprachige Webseiten Kreditkartenzahlungen, Überweisungen/Lastschriften und Internetbezahldienste die dominierenden Zahlungsarten.2 Zudem sind die Gebühren der Zahlungsabwicklung für Online-Glücksspiel, die die Vergütung der zahlungsabwickelnden Institutionen für ihre Dienste widerspiegeln, im Vergleich zur Abwicklung von Zahlungen in anderen Geschäftsfeldern überdurchschnittlich hoch. Beispielhaft sei hier auf die Allgemeinen Geschäftsbedingungen der Landesbank Berlin hinsichtlich der von ihr ausgegebenen Amazon-Visa-Karte verwiesen, die für „Lotto-, Wett und Casinoumsätze“ aus „Verfügungsrahmen im Ausland“ einer Gebühr in Höhe von 3 % des Umsatzes, jedoch mindestens von 5,00 €, festschreiben.3 Nicht berücksichtigt sind hierbei die Vergütungen, die die entsprechenden zahlungsabwickelnden Institutionen von dem Glücksspielanbieter ggf. für ihre Leistungen erhalten, insbesondere etwaige Risikoaufschläge für überdurchschnittliche „Chargeback-Quoten“ im Kreditkartengeschäft.4 Aus dieser Preisdifferenzierung zwischen der Zahlungsabwicklung im Glücksspielgeschäft und derjenigen in anderen Geschäftsfeldern ergibt sich auch, dass die entsprechenden zahlungsabwickelnden Institutionen – entgegen der gegen das „Financial Blocking“ erhobenen Einwände – im Einzelfall in der Lage sind, Glücksspieltransaktionen treffsicher zu identifizieren.

In diesem Beitrag soll aufgezeigt werden, unter welchen Voraussetzungen der Glücksspieler Glücksspielzahlungen gegenüber den zahlungsabwickelnden Institutionen rückabwickeln kann. Bei den hier dargestellten Zahlungsarten bestehen regelmäßig analoge Rückabwicklungsmöglichkeiten der zahlungsabwickelnden Institutionen gegenüber den jeweiligen Glücksspielanbietern, so dass sich die „Finanzintermediäre“ im Ergebnis schadlos halten können. Mittelfristig ist zu erwarten, dass – sollten sich diese Widerrufsmöglichkeiten flächendeckend durchsetzen – die Zahlungsabwicklung für illegales Online-Glücksspiel deutlich erschwert werden wird.

In diesem Beitrag soll in einem ersten Schritt die Illegalität des Internetglücksspiels dargestellt und der Kontrast zur Rechtswirklichkeit aufgezeigt werden (Abschnitt II.). In Abschnitt III. erfolgt ein kurzer Überblick über die rechtlichen Möglichkeiten zur Unterbindung der Finanzströme an illegale Glücksspielanbieter. In Abschnitt IV. werden schließlich die bankrechtlichen Widerrufsmöglichkeiten des Glücksspielers für die praktisch bedeutsamsten Zahlungsmethoden im Online-Glücksspiel dargestellt.

II. Online-Glücksspiel: Die Rechtslage und die Rechtswirklichkeit

1. Die Rechtslage

Während öffentliche Glücksspiele gemäß § 4 Abs. 1 GlüStV nur mit Erlaubnis der Behörde des jeweiligen Landes veranstaltet werden dürfen, bestimmt der Gesetzgeber in § 4 Abs. 4 GlüStV, dass „das Veranstalten und Vermitteln öffentlicher Glücksspiele im Internet“ kategorisch verboten ist. Ausnahmen von diesem Totalverbot sieht § 4 Abs. 5 GlüStV für den Eigenvertrieb und die Vermittlung von Lotterien sowie die Veranstaltung und Vermittlung von Sportwetten im Internet vor – der Großbereich des Internetglücksspiels, insbesondere die zahlreichen Online-Casinos, dürften jedoch unter § 4 Abs. 4 GlüStV fallen. Teilweise wird die Rechtmäßigkeit des Totalverbots des Internetglücksspiels in § 4 Abs. 4 GlüStV – insbesondere aus europarechtlichen Gründen – angezweifelt.5 Im Ergebnis dürften diese Bedenken nicht durchgreifen: Inwieweit ein Mitgliedsstaat auf seinem Gebiet im Bereich von Lotterien und anderen Glücksspielen Beschränkungen zum Schutz der Spieler und zum Schutz der Sozialordnung vorsehen will, steht im Ermessen der nationalen Stellen dieses Mitgliedsstaats. Ihnen obliegt es zu beurteilen, ob es zur Erreichung des verfolgten Ziels notwendig ist, Tätigkeiten dieser Art vollständig oder teilweise zu verbieten, oder ob es genügt, sie zu beschränken und zu diesem Zweck bestimmte Kontrollen vorzusehen.6 Der ausländische Online-Glücksspielanbieter ist auch nicht deshalb von der Erlaubnispflicht befreit, weil er über einer Erlaubnis eines Mitgliedsstaats der Europäischen Union verfügt. Die ihm in seinem Heimatstaat erteilte Erlaubnis entfaltet in Deutschland keine Legalisierungswirkung.7 Ebensowenig legalisieren sog. „Altlizenzen“ des Landes Schleswig-Holstein das Online-Glücksspieler in anderen deutschen Bundesändern.8 Außerhalb der in der Literatur geäußerten Bedenken sind keine höchstgerichtliche Entscheidungen ersichtlich, die die Europa- und Verfassungsmäßigkeit des Totalverbots für Internetglücksspiel in Zweifel ziehen. Zuletzt hat das Bundesverwaltungsgericht in seinem Urteil vom 26.10.2017 das Verbot, Poker- und Casinospiele im Internet zu veranstalten und zu vermitteln, sowohl für europarechtskonform als auch für verfassungsgemäß gehalten.9

Betreibern von illegalen Online-Casinos droht eine Strafverfolgung wegen der Veranstaltung unerlaubten Glücksspiels (§ 284 StGB) – diese Strafnorm gilt auch für ausländische Anbieter, soweit sie ihr Angebot ersichtlich auf den deutschen Markt richten und die Beteiligung am Glücksspiel im Inland ermöglichen.10 Zwar kann sich auch der Spieler wegen Beteiligung am Glücksspiel (§ 285 StGB) schuldig machen – es ist jedoch nicht bekannt, dass solche Vergehen gegenwärtig durch die Staatsanwaltschaften verfolgt werden. Möglich ist zudem eine Strafbarkeit wegen Beihilfe zu unerlaubtem Glücksspiel (§ 27 StGB),11 etwa wenn Lizenzen von deutschen Automatenspielen an ausländische Online-Casinos in dem Wissen vergeben werden, dass diese sodann diese Spiele auf dem deutschen Markt anbieten.

In zivilrechtlicher Hinsicht ist der zwischen Spieler und Veranstalter zugrundeliegenden Glücksspielvertrags gem. § 134 BGB nichtig, denn die Bestimmungen der §§ 284 StGB, 4 Abs. 4 GlüStV stellen Verbotsgesetze im Sinne dieser Vorschrift dar.12

2. Die Rechtswirklichkeit

Im Gegensatz zu der klaren Rechtslage zu illegalem Internetglücksspiel ist die Rechtswirklichkeit durch eine Vielzahl von Anbietern gekennzeichnet, die ersichtlich ihr Glücksspielangebot auf den deutschen Markt ausrichten. So sollen im November 2017 alleine in Curacao 334 Online-Gaming-Webseiten registriert gewesen sein, die ihre Spiele in deutscher Sprache anboten.13 Es folgte Malta mit 299, sodann Großbritannien mit 220 und Gibraltar mit 73 solcher Online-Gaming-Webseiten in deutscher Sprache.14 Besondere Aufmerksamkeit zog im letzten Jahr die deutschsprachige Webseite „Stake 7“ auf sich, die Automatenspiele des Anbieters „Casino Merkur“ angeboten haben soll.15 Nach den Impressumsangaben wurde die Webseite durch ein Unternehmen „Top Gaming Europe Limited“ betrieben, die ihren Sitz auf der Isle of Man hatte.16 Im Zuge der Enthüllungen des internationalen Investigativjournalistenteams zu den sog. „Paradise Paper“ kam der Verdacht auf, dass die Unternehmensgruppe der Gauselmann AG, die auch die Casino Merkur GmbH betreibt, mittels Lizenzverträge ihre Spiele über in Offshore-Jurisdiktionen ansässige Unternehmen vermarktet hat. Nach den Enthüllungen der „Paradise Paper“ soll der Inhaber der Gauselmann-Gruppe, Herr Paul Gauselmann, Unternehmen wie „stake 7“ mit Verlust ihrer Lizenzen gedroht haben.17 Grund für den Lizenzentzug seien nach Angaben der Gauselmann-Gruppe allerdings nicht die erwähnten Enthüllungen um die „Paradise Paper“, sondern die Entscheidung des Bundesverwaltungsgerichts vom 26.10.2017, mit der das Bundesver¬

III. Instrumente zur Durchsetzung des Internetglücksspielverbots

1. Übersicht

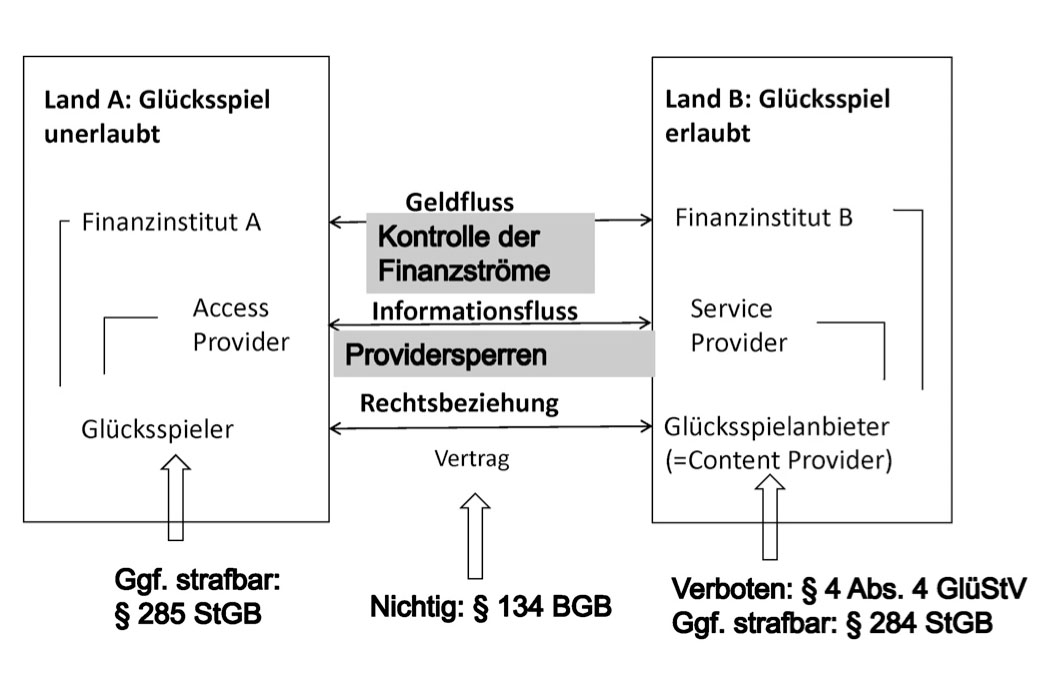

Die Durchsetzung des Internetglücksspielverbots in § 4 Abs. 4 GlüStV ist durch die praktische Schwierigkeit gekennzeichnet, dass die Adressaten des Verbotes regelmäßig in ausländischen Jurisdiktionen ansässig sind, in denen das Internetglücksspiel legal angeboten wird.20 Einen Überblick über die faktische und rechtliche Ausgangssituation ist Abbildung 1 zu entnehmen:

Abbildung 1: Übersicht über die Instrumente zur Durchsetzung des Internetglücksspielverbots, Quelle: eigene Erstellung

Während der Glücksspieler typischerweise in einer Jurisdiktion lebt, in der das Durchführung von Glücksspiel unerlaubt und ggf. sogar strafbar ist (Land A, etwa Deutschland), bestehen auf Seiten der Behörden des Landes A auf Glücksspielanbieter im Land B, die zumeist über eine gültige Lizenz des Landes B verfügten, regelmäßig keine Zugriffsmöglichkeiten.

Verbunden sind Glücksspieler und Glücksspielanbieter in dreierlei Hinsicht: Zunächst existiert zwischen den Beteiligten eine Rechtsbeziehung, ein Glücksspielvertrag, der im Falle Deutschlands gemäß § 134 BGB nichtig ist.21 Sodann werden zwischen Glücksspieler und Glücksspielanbieter Informationen ausgetauscht, die zur Durchführung des Internetglücksspiels notwendig sind (etwa Informationen zur Webseite, Einsätze des Glücksspielers und einzelne Spielhandlungen). Diese Informationen werden vom Glücksspieler über einen sogenannten „Access Provider“ an einem in Land B ansässigen „Service Provider“ übermittelt, der auf Inhalte eines „Content Provider“ zugreift, bei dem der Glücksspielanbieter seine Webseite „gehostet“ hat. Schließlich besteht zwischen den Beteiligten eine Finanzbeziehung, innerhalb derer Finanzintermediäre (Finanzinstitut A: regelmäßig Hausbank des Spielers, Kreditkartenunternehmen oder „E-Wallet-Dienstleister“; Finanzinstitut B: regelmäßig Geschäftsbank des Glücksspielanbieters oder „Acquirer“ für das Kreditkartengeschäft) Zahlungen vom Glücksspieler an den Glücksspielanbieter (typischerweise Einsätze) und vom Glücksspielanbieter an den Glücksspieler (typischerweise Auszahlung von Guthaben, insbesondere Gewinne) abwickeln.

Auf allen drei Ebenen bestehen Möglichkeiten des Landes A (hier: Deutschland), „mittelbar“ auf den in Land B ansässigen Glücksspielanbieter einzuwirken: So kann Land A die Vertragsbeziehung zwischen Glücksspieler und Glücksspielanbieter die Rechtsverbindlichkeit absprechen und so dem Glücksspielanbieter staatliche Hilfe zur Durchsetzung seiner Forderung verweigern. Behörden des Landes A können weiterhin mittels sogenannter „Providersperren“ Webseiten des Glücksspielanbieters für deutsche Glücksspieler unzugänglich machen. Schließlich kann Land A versuchen, Finanzströme vom Glücksspieler an den Glücksspielanbieter (und vice versa) zu unterbinden (sog. „Kontrolle der Finanzströme“).22

2. Insbesondere: Kontrolle der Finanzströme

Zur Unterbindung der Finanzströme an illegale Glücksspielanbieter schreibt der Glücksspielstaatsvertrag in seiner gegenwärtigen Fassung in § 4 Abs. 1 S. 2 Var. 2 vor, dass die Mitwirkung an Zahlungen im Zusammenhang mit unerlaubtem Glücksspiel verboten ist. Hingegen lässt der Gesetzgeber in § 4 GlüStV offen, wie dieses Verbot durchgesetzt werden kann. Hierzu sind im Wesentlichen die im Folgenden dargestellten Möglichkeiten des Öffentlichen Rechts, des Strafrechts und des Zivilrechts zu nennen, wobei es sich bei den strafrechtlichen und zivilrechtlichen Instrumentarien – im Gegensatz zur öffentlich-rechtlichen Untersagungsverfügung – nicht um Ermächtigungsgrundlagen für den Vollzug des Mitwirkungsverbots des § 4 Abs. 1 S. 2 Var. 2 GlüStV, sondern um Rechtsfolgen des allgemeinen Internetglücksspielverbots in § 4 Abs. 4 GlüStV handelt.

a) Öffentliches Recht: Untersagungsmöglichkeit gem. § 9 Abs. 1 Nr. 4 GlüStV

Nach den nach Vorbild des amerikanischen Unlawful Internet Gambling Enforcement Act (UIGEA) gestalteten § 9 Abs. 1 Nr. 4 GlüStV kann die „zuständige Behörde“, d. h. die Glücksspielaufsicht, „den am Zahlungsverkehr Beteiligten, insbesondere den Kredit- und Finanzdienstleistungsinstituten, nach vorheriger Bekanntgabe unerlaubter Glücksspielangebote die Mitwirkung an Zahlungen für unerlaubtes Glücksspiel (…) untersagen.“23

Entgegen der gesetzgeberischen Intention fristet diese Ermächtigungsgrundlage derzeit ein „Nischendasein“; die Glücksspielaufsicht zögert bislang – soweit ersichtlich – entsprechende Untersagungsverfügungen zu erlassen. Nach Kenntnis des Verfassers wird in diesem Zusammenhang insbesondere auf faktische Schwierigkeiten verwiesen, illegale Glücksspielanbieter und ihre Geschäftskonten treffsicher zu identifizieren sowie im Einzelfall die „Glücksspieltransaktionen“ zu erkennen und letztlich zu blockieren. In Anbetracht möglicher Haftungsrisiken in Fällen von fehlerhaft blockierten legalen Zahlungen wird im Zweifelsfall davon abgesehen, entsprechende Untersagungsverfügungen zu erlassen. Zudem werden auf rechtlicher Seite grundsätzliche Zweifel an der Rechtmäßigkeit des sogenannten „Financial Blocking“ angemeldet, die sich insbesondere auf europa- und datenschutzrechtliche Bedenken stützen.24

An dieser Stelle soll auf diese faktischen Identifikationsschwierigkeiten und rechtlichen Bedenken nicht vertieft eingegangen werden, jedoch kurz Folgendes angemerkt werden: Aus Erfahrungen der Suchtberatung ergibt sich, dass viele Glücksspielanbieter ihre Forderungen nicht verschleiern, sondern vielmehr „transparent“ als Glücksspielforderung ausweisen. So wirbt zum Beispiel der bereits zuvor angeführte Anbieter „Stake 7“ damit, dass alle „Ein- und Auszahlungen, die auf ihren Kontoauszügen oder Kreditkartenabrechnungen aufgeführt werden, (…) jeweils von einer Beschreibung begleitet (werden), in der Stake7 erwähnt wird.“ Dies mache „es Ihnen möglich, Ihre Einzahlungen auf Ihr Konto auf dieser Webseite und ihre Auszahlungen von diesem Konto nachzuverfolgen“.25 Es erscheint vor dem Hintergrund des heutzutage vorherrschenden Digitalisierungsgrades lebensfern anzunehmen, dass am Zahlungsverkehr Beteiligte nicht in der Lage sein sollten, Transaktionen, die mit der Beschreibung illegal agierender Glücksspielanbieter, wie etwa „Stake 7“, versehen sind, herauszufiltern und zu blockieren. Sollten illegal agierende Anbieter im Einzelfall auch legale Transaktionen abwickeln und diese fehlerhaft blockiert werden, so werden sie sich aller Voraussicht nicht darauf berufen können, ihnen sei durch ein solches „Overblocking“ ein ersatzfähiger Schaden entstanden. Unabhängig davon, ob der Glücksspielaufsicht bei einer nach besten Wissen und Gewissen möglichst konkret gefassten Untersagungsverfügung überhaupt ein Verschuldensvorwurf gemacht werden könnte, müssten sich die Glücksspielanbieter im entsprechenden Regressprozess in jedem Fall entgegenhalten lassen, dass sie die Untersagungsverfügung durch ihr Verhalten, nämlich des (unstreitig erfüllten) Angebotes illegalen Internetglücksspiels, geradezu „herausgefordert“ haben und so ihr Schadenersatzanspruch zum großen Teil, wenn nicht gar vollständig, aufgrund des Einwandes des Mitverschuldens (§ 254 BGB) zu kürzen wäre. Schließlich ist in diesem Zusammenhang anzumerken, dass Banken bzw. Kreditkartenunternehmen Glücksspielumsätze schon für eigene Zwecke identifizieren und mit erhöhten Gebühren belegen. So sehen beispielsweise die bereits eingangs zitierten Allgemeinen Geschäftsbedingungen der Landesbank Berlin für die von ihr ausgegebene „Amazon Visa-Karte“ vor, dass „Lotto-, Wett und Casinoumsätze“ aus „Verfügungsrahmen im Ausland“ einer Gebühr von 3 % des Umsatzes, jedoch mindestens in Höhe von 5,00 €, unterliegen.26 Wenn aber anscheinend die Landesbank Berlin in der Lage ist, „ausländische“ „Lotto-, Wett- und Casinoumsätze“ – die zumindest im Hinblick auf Casinoumsätze nach deutschem Recht27 in den allermeisten Fällen der Abwicklung gemäß § 4 Abs. 4 GlüStV illegalem Internetglücksspiels dienen – treffsicher zu identifizieren und mit Gebühren zu belegen, so erscheint es wenig verständlich, warum eine Identifikation solcher Transaktionen zur Durchsetzung des Verbots des § 4 Abs. 1 S. 2 Var. 2 GlüStV nicht möglich sein soll.

Letztlich wäre es wünschenswert, durch Erstellung einer verbindlichen und abschließenden „White List“ hier Rechtssicherheit für die Kredit- und Finanzdienstleistungsinstitute zu schaffen und etwa die Abwicklung als solcher identifizierbarer (und oftmals schon identifizierter, s. o.) „Lotto- Wett- und Casinoumsätze“ zu untersagen, soweit sie (illegale) Anbieter betreffen, die nicht auf dieser „White List“ zu finden sind. Die legalen Anbieter hätten ein erhebliches Eigeninteresse daran, sicherzustellen, dass sie auf der „White List“ aufgeführt und ihre (legalen) Umsätze in einer Weise gekennzeichnet sind, dass die Kredit- und Finanzdienstleistungsinstituten diese leicht und ggf. automatisiert als solche erkennen können. Ein Entwurf einer möglichen „White List“ ist auf der Webseite des Hessischen Innenministeriums zu finden.28

b) Strafrecht: Sanktionierung der für die Zahlungsabwicklung verantwortlichen Mitarbeiter

Die Abwicklung von Zahlungen an als solche bekannte oder erkennbare illegale Glücksspielanbieter kann auch in strafrechtlicher Hinsicht Relevanz haben. Sollten Mitarbeiter von Kredit- und Finanzdienstleistungsinstituten (im Folgenden: „verantwortliche Mitarbeiter“) wissentlich Zahlungen an illegale Glücksspielanbieter zur Finanzierung illegalen Glücksspiels weiterleiten bzw. – ohne im Einzelfall die Zahlungen zu kennen – in Kenntnis der Illegalität des jeweiligen Glücksspielanbieters und dessen Geschäftsfelds die Abwicklung solcher Zahlungen organisieren oder ermöglichen, so können sich die verantwortlichen Mitarbeiter der Beihilfe zu illegalem Glücksspiel (§§ 284, 27 StGB) schuldig machen.29 Die wissentliche Abwicklung bzw. Organisation der Rückzahlung von Gewinnen/Guthaben aus illegalem Glücksspiel an den Glücksspieler könnte zudem den Straftatbestand der (vorsätzlichen) Geldwäsche (§ 261 StGB) erfüllen. Aber auch ohne positive Kenntnis von der inkriminierten Herkunft der Gelder kommt eine Strafbarkeit der verantwortlichen Mitarbeiter wegen (leichtfertiger) Geldwäsche in Betracht (§ 261 Abs. 5 StGB), soweit es für

c) Zivilrecht: Rückabwicklung der durch die Spieler veranlassten Zahlungen

Schließlich kommt im Zivilrecht die Rückabwicklung der durch die Spieler veranlassten Zahlungen durch Rückgabe von Lastschriften, Widerruf von Kreditkartenbelastungen und Rückabwicklung elektronischer Zahlungen, in Betracht.31 Auf die Potentiale des Zivilrechts bei der Unterbindung von Zahlungen an illegale Glücksspielanbieter soll im folgenden Abschnitt IV. vertieft eingegangen werden.

IV. Zivilrechtliche Rückabwicklungsmöglichkeiten der von den Spielern veranlassten Zahlungen

1. Vorteile des Zivilrechts gegenüber staatlicher Regulierung

Gegenüber öffentlich-rechtlicher Regulierung bzw. strafrechtlicher Sanktionierung hat das Zivilrecht den Vorteil, dass es dezentral organisiert ist und an den Wissensstand und die Motivation der Vertragsparteien anknüpft. Hierdurch könnte den Bedenken gegen das sog. „Financial Blocking“ (§ 9 Abs. 1 Nr. 4 GlüStV) effektiv begegnet werden. Wie zuvor dargestellt, verweisen die Aufsichtsbehörden und die Kredit- und Finanzdienstleistungsinstitute diesbezüglich auf die praktische Schwierigkeit, zum einen eine abschließende rechtssichere „White List“ legaler Anbieter (oder eine „Black List“ illegaler Anbieter) zu erstellen und diesen entsprechende Geschäftskonten zuzuordnen, und zum anderen die treffsichere Identifikation der einzelnen Transaktionen, die der Abwicklung von illegalem Glücksspiels dienen, vornehmen.

Dieses „Informationsproblem“ kann jedoch leicht durch die Parteien des Glücksspielvertrags, d. h. den Glücksspieler und den Glücksspielanbieter, gelöst werden: Der Glücksspielanbieter kennt in aller Regel sowohl seine eigene rechtliche Situation als auch die einzelnen Transaktionen zur Abwicklung des Glücksspiels. Der Glücksspielanbieter wird jedoch aus naheliegenden Gründen nicht bereit sein, diese Informationen für deutsche Behörden und zahlungsabwickelnde Institutionen zugänglich zu machen. Aber auch der Glücksspieler kennt zumindest die Webseite des jeweiligen Glücksspielanbieters und ist in der Lage, diesem die einzelnen Transaktionen, die von seinem Konto bzw. seiner Kreditkarte getätigt wurden, zuzuordnen und hierfür geeignete Nachweise beizubringen. Im Gegensatz zum Glücksspielanbieter stellt sich die Motivationslage beim Glücksspieler anders dar: Dieser wird oftmals nach dem Spiel – im sog. „cold mode“ – das Glücksspiel bzw. die entsprechenden Verluste bereuen und so einen Anreiz haben, die ihm verfügbaren Informationen zum Glücksspiel- und Zahlungsvorgang offenzulegen, wenn er sich auf diese Weise beim Glücksspielanbieter oder bei den zahlungsabwickelnden Institutionen schadlos halten kann. Die zahlungsabwickelnden Institutionen wiederum würden – wie im Folgenden gezeigt wird – unter den hier dargestellten Bedingungen nicht das wirtschaftliche Risiko einer solchen Rückabwicklung tragen, denn sie könnten ihrerseits Regress beim Glücksspielanbieter nehmen. Schließlich würde bei der Geltendmachung individueller zivilrechtlicher Ansprüche der freie Zahlungsverkehr nicht durch staatliche Vorgaben eingeschränkt und so die gegen „das Financial Blocking“ erhobenen datenschutz- und europarechtlichen Bedenken nicht greifen. Im Ergebnis könnte die durch Anreize des Zivilrechts motivierte Nutzung der bei den Glücksspielern dezentral verteilten Informationen zu den einzelnen Glücksspieltransaktionen wesentlich dazu beitragen, das Internetglücksspielverbots in § 4 Abs. 4 GlüStV „durchzusetzen“.

2. Zivilrechtliche Unwirksamkeit von Forderungen aus illegalen Online-Glücksspielen

Die Terminologie des „Glücksspiels“ ist dem Bürgerlichen Gesetzbuch fremd, insbesondere gibt es keinen „Glücksspielvertrag“ als einen im Besonderen Schuldrecht aufgeführten Vertragstyp. Jedoch finden sich in §§ 762 f. BGB unter dem Titel „Unvollkommene Verbindlichkeiten“ Sonderregeln für Spiel- und Wettverträge. Liegt ein Spiel, d. h. ein Glückspiel- oder ein Geschicklichkeitsspiel vor, so wird gem. § 762 Abs. 1 S. 1 BGB eine Verbindlichkeit nicht begründet.32 Ob diese Regelung dazu führt, dass schon kein Schuldverhältnis i. S. v. § 241 Abs. 1 BGB entsteht33 oder es sich um eine sog. „unvollkommene Verbindlichkeit“34 handelt, d. h. auf die Leistung nicht geklagt werden kann, hat praktisch wenig bedeutende Konsequenzen und soll deswegen hier nicht weiter beleuchtet werden. In keinem Fall kann der Spielanbieter seine Forderung mit hoheitlicher Hilfe durchsetzen.

Deutlich schärfer ist die rechtliche Missbilligung, wenn es sich nicht nur um Spielforderungen, sondern um Forderungen aus unerlaubtem Glücksspiel gem. § 284 StGB handelt. § 762 Abs. 1 S. 1 BGB versagt zwar bereits allen Spielverträgen35 die rechtliche Anerkennung, jedoch schließt diese Vorschrift nicht aus, dass diese Verträge auch aus anderen Gründen unwirksam sind.36 Nichtig nach § 134 BGB sind insbesondere solche Spielverträge, die gegen ein gesetzliches Verbot verstoßen. Dabei muss die Unwirksamkeit des Rechtsgeschäfts dem Sinn und Zweck des Verbotsgesetzes entsprechen.37 Bei der Strafvorschrift des § 284

Da die Anbieter von Online-Glücksspielen regelmäßig im Ausland ihren Sitz haben, stellt sich an dieser Stelle die Frage der Anwendbarkeit des deutschen Rechts. Bei vertraglichen Schuldverhältnissen innerhalb der Europäischen Union richtet sich das anzuwendende Recht gem. Art. 3 Abs. 1 S. 1 der „Rom-I“-Verordnung vorrangig nach der Wahl der Parteien. In den allgemeinen Geschäftsbedingungen der ausländischen Glücksspielanbieter wird i. d. R. das Recht des Staates als anzuwendendes Recht festgelegt, in dem der Spielanbieter seinen Sitz hat.44 Auch wenn der Vertrag unter dem jeweils einschlägigen Recht gültig sein sollte und damit die Verbindlichkeit klagbar wäre, scheitert die Durchsetzbarkeit in Deutschland an Art. 9 „Rom-I“-Verordnung. Danach bleiben Vorschriften des deutschen Rechts anwendbar, die ohne Rücksicht auf das den Vertrag anzuwendendes Recht den Sachverhalt zwingend regeln. Die Verbotsvorschriften der §§ 284–286 StGB sind solche international zwingenden Eingriffsnormen.45 Weiterhin wäre die Forderung auch aufgrund des „Ordre public“-Vorbehalts gem. Art. 6 EGBGB nicht durchsetzbar. Danach ist eine Rechtsnorm eines anderen Staates nicht anzuwenden, wenn ihre Anwendung zu einem Ergebnis führt, das mit wesentlichen Grundsätzen des deutschen Rechts offensichtlich unvereinbar ist. Sowohl der Spieleinwand nach § 762 Abs. 1 S. 1 BGB als auch die Verbotswidrigkeit gem. § 134 BGB i. V. m. § 284 StGB kann einem ausländischen Glücksspielanbieter gem. Art. 6 EGBGB entgegengehalten werden.46

Unabhängig von bestehenden Rückforderungsmöglichkeiten des Spielers gegen den Glücksspielanbieter soll an dieser Stelle festgehalten werden, dass Forderungen aus Online-Glücksspielen entweder nach § 134 BGB i. V. m. § 284 StGB oder nach § 762 Abs 1, S. 1 BGB nicht durchsetzbar sind. Im folgenden Abschnitt soll aufgezeigt werden, wie sich dieser Befund auf das Rechtsverhältnis zwischen dem Spieler und dem zahlungsabwickelnden Institut auswirken.

3. Rechte des Glücksspielers gegen zahlungsabwickelnde Institutionen

Im Folgenden werden die in Deutschland für Glücksspielzahlungen gebräuchlichsten Zahlungsmethoden erörtert. Hierbei handelt es sich um Lastschriftenzahlungen (dazu a)), Kreditkartenzahlungen, insbesondere diejenigen des sog. „offenen Systems“, wie etwa Visa und Master Card (dazu b)) und die immer mehr genutzten sogenannten Internetzahldienste wie etwa Paypal (dazu c)).

a) Rückgabe von Lastschriften

Hat der Spieler den Spieleinsatz bereits durch Überweisung gezahlt, so kommt eine Rückabwicklung nicht in Betracht. Hat der Spieler dem Glücksspielanbieter hingegen ein SEPA-Lastschriftmandat erteilt, gestaltet sich die Geltendmachung von Einwendungen gegen die nichtige Spielforderung vergleichsweise einfach. Dem Lastschriftverfahren liegen Giro-Vertragsverhältnisse zwischen dem Lastschriftgläubiger und dem Lastschriftschuldner sowie dem beteiligten Kreditinstitut zugrunde, die als Geschäftsbesorgungsverträge mit dienstvertraglichem Einschlag gem. §§ 675, 611 BGB zu qualifizieren sind. Seit dem 1.2.2016 existiert nur noch die SEPA-Lastschrift als einheitliches europäisches Verfahren.47 Im Rahmen der Zahlung mittels SEPA-Lastschrift werden zwei Ermächtigungen – vergleichbar der Doppelermächtigung bei der Einzugsermächtigungslastschrift – erteilt: Zum einen ermächtigt im Valutaverhältnis der Schuldner (Glücksspieler) den Gläubiger (Glücksspielanbieter), den geschuldeten Betrag mittels ei¬

Somit können Spieler bei einer Zahlung per Einzugsermächtigung die Lastschrift zurückgeben. Der Glücksspielanbieter müsste dann den erfolglosen Versuch unternehmen, seine „Forderung“ auf zivilrechtlichem Wege durchzusetzen.55

b) Einwendungen gegen Kreditkartenbelastungen

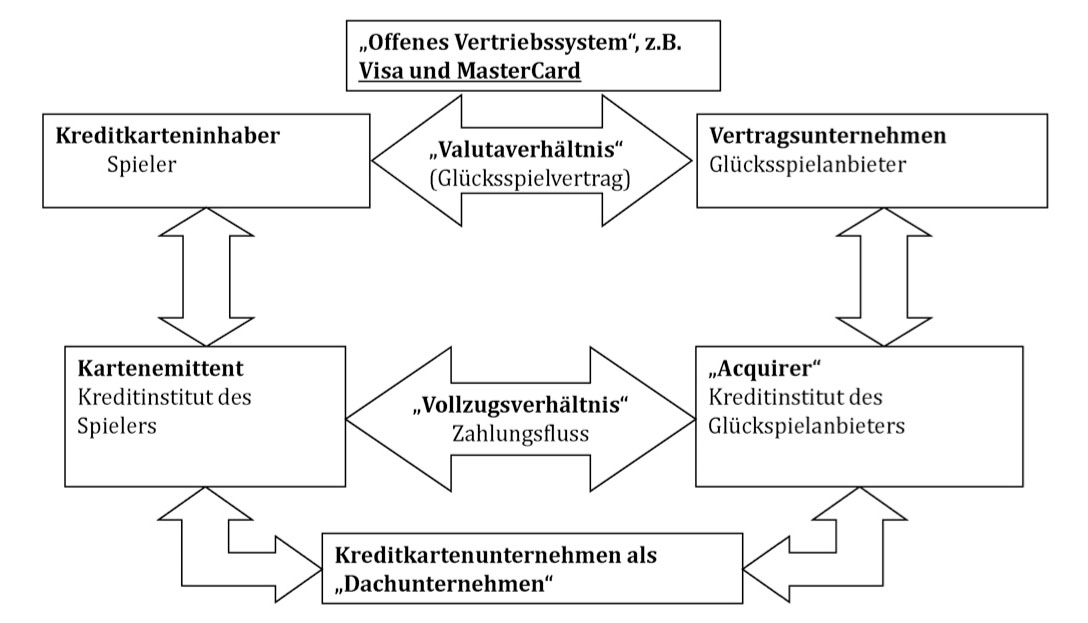

Schwieriger erweist sich die Geltendmachung von Einwendungen des Spielers, wenn dieser mit Kreditkarte bezahlt hat. Bei Zahlungen im Wege des Kreditkartenverfahrens ist zwischen den sogenannten „offenen“ (insbesondere Visa und Master Card) und „geschlossenen“ (insbesondere Diners Club und American Express) Systemtypen zu unterscheiden. Da Anbieter des „geschlossenen System“56 – soweit bekannt – regelmäßig keine Kreditkartenzahlungen für unerlaubte Glücksspielanbieter abwickeln, konzentriert sich dieser Beitrag auf Zahlungen im sogenannten „offenen System“. Beim „offenen lizenzgestützten System“ lizenziert die jeweilige Kreditkartenorganisation – wie EuroMasterCard International und VISA International – vorrangig Kreditinstitute zur Ausgabe einer Universalkreditkarte ihres Systems, welche damit ihrerseits zu Kartenemittenten werden. Bei diesen bankgestützten Kartensystemen werden die Kreditinstitute lediglich berechtigt, das Emissionsgeschäft im regionalen Einzugsbereich ihrer Privat- und Geschäftskunden zu betreiben, während das durch den Akquisitonsvertrag begründete Vollzugsverhältnis i. d. R. zwischen dem weltweit agierenden Kreditkartenunternehmen und dem Vertragsunternehmen besteht. Im Akquisitionsbereich hat sich zudem als „fünfte Partei“ eine weitere Intermediationsstufe, die sog. Akquisitionsunternehmen bzw. „Acquirer“ etabliert.57 Diese eröffnen ein Komplettangebots einschließlich der notwendigen technischen Infrastruktur den Zugang zu Kartenemittenten und übernehmen das sog. „Card Processing“, wie etwa der Antragserfassung und der Kartenkontoführung.58 Vereinfacht lässt sich das – praktisch relevante – „offene System“ wie folgt skizzieren:

Abbildung 2: „Offenes Vertriebssystem“ – Abwicklung des Großteils der Glücksspielzahlungen, Quelle: eigene Erstellung

Im Folgenden ist zu untersuchen, ob der Spieler gegenüber den jeweiligen Kartenemittenten (Kreditinstitut oder Kreditkartenunternehmen)59 seine Zahlung widerrufen kann. Bei einer Kreditkartenzahlung beauftragt (§ 675 f Abs. 2 S. 2 BGB) und ermächtigt der Kreditkarteninhaber das Kreditkartenunternehmen durch den Einsatz der Kreditkarte unwiderruflich (§§ 675c Abs. 1, 675j Abs. 1 S. 4, 675p Abs. 2 S. 1 BGB), für seine Rechnung Forderungen des Vertragsunternehmens unverzüglich zu erfüllen, sobald diese

Die Veranlassung des Kreditkartenunternehmens durch den Karteninhaber zur Zahlung an den Vertragspartner ist als eine im Grundsatz unwiderrufliche Weisung einzuordnen, weil das Vertragsunternehmen aufgrund des Akquisitionsvertrages einen irreversiblen Zahlungsanspruch gegen das Kreditkartenunternehmen erlangt.64 Der zentrale Grund für diese Qualifizierung liegt in der Bargeldersatzfunktion der Kreditkartenzahlung, die eine der Barzahlung wirtschaftliche Gleichwertigkeit des Anspruchs des Vertragsunternehmens gegen das Kreditkartenunternehmen erfordert.65 Somit ist nach dieser geschäftsbesorgungsvertraglichen Betrachtungsweise der Widerruf der Weisung im Kreditkartengeschäft mit ihrer Erteilung zumindest bei sofort fälligen Forderungen, zu denen auch Glücksspielforderungen zu rechnen sind, ausgeschlossen.66

Die Allgemeinen Geschäftsbedingungen der Kreditkartenemittenten sahen früher in einigen Fällen vor, dass den Karteninhaber dann keine Erstattungspflicht trifft, wenn eine wirksame Forderung des Vertragsunternehmens nicht begründet wurde.67 Hingegen enthalten heutzutage die Allgemeinen Geschäftsbedingungen – soweit ersichtlich – sämtlicher Kreditkartenemittenten die Formulierung, dass Einwendungen und Reklamationen unmittelbar mit dem Vertragsunternehmen zu regeln sind und die Zahlungsverpflichtung des Karteninhabers nicht berühren.68 Dies hat zur Konsequenz, dass das Kreditkartenunternehmen grundsätzlich ohne weitere Prüfung von der Erforderlichkeit der Zahlung an das Vertragsunternehmen ausgehen darf.69 Unter bestimmten Umständen kann der Kreditkartenemittent jedoch gehalten sein, Einwendungen des Kreditkarteninhabers aus anderen Gründen zu beachten. Ausnahmsweise ist die Zahlung an das Vertragsunternehmen nämlich dann keine Aufwendung, die der Kreditkartenemittent gem. §§ 670, 675 Abs. 1 BGB für erforderlich halten darf, wenn das Vertragsunternehmen das Kreditkartenunternehmen rechtsmissbräuchlich in Anspruch nimmt.70 Ein solcher Rechtsmissbrauch liegt nach ständiger Rechtsprechung vor, wenn die Forderung im Valutaverhältnis einen schweren und liquide beweisbaren Mangel aufweist. In diesem Fall kommt dem Kreditkartenunternehmen nicht nur die Berechtigung, sondern vielmehr die Verpflichtung aus dem Geschäftsbesorgungsvertrag zu, die Zahlung an das Vertragsunternehmen zu verweigern.71

Voraussetzung für einen solchen schweren Mangel ist, dass dem Rechtsgeschäfts der Makel quasi „auf der Stirn“ steht.72 Hierdurch soll das Kreditkartenunternehmen in die Position versetz werden, dem Vertragsunternehmen das Leistungsverweigerungs- und Rückforderungsrecht möglichst einfach auf argumentativem Wege entgegenhalten und sich so selbst schadlos halten zu können.73 Beispiele hierfür sind u. a. Geschäftsunfähigkeit gem. § 105 BGB, Sittenwidrigkeit gem. § 138 BGB, Gesetzeswidrigkeit gem. § 134 BGB ebenso wie Betrug und arglistige Täuschung seitens des Vertragsunternehmens.74 Die Voraussetzung eines „schweren

Der Mangel aus dem Valutaverhältnis ist auch leicht beweisbar: Die Tatsache, dass es sich um einen in Deutschland nicht genehmigten Glücksspielanbieter handelt, lässt sich durch einfache Recherche im Internet oder durch einen Blick in die o. g. „White List“ aufzeigen. Zusätzlich verfügt der Spieler im Allgemeinen über Belege, wie z. B. per E-Mail übersandte Auftragsbestätigungen, Benutzerdaten, Konto- und Kreditkartenabrechnungen und Spielnachweise, die den Nachweis zulassen, dass die Forderung unerlaubtem Glücksspiel entstammt. Die Mitteilung durch den Spieler sollte jedoch unverzüglich nach der Anweisung erfolgen, um das Kreditkartenunternehmen in eine gute Position zur Rechtsdurchsetzung gegen das Vertragsunternehmen zu versetzen.

Kannte das Kreditkartenunternehmen die Nichtigkeit der Forderung, so liegt unabhängig von einer Mitteilung durch den Spieler ein genereller Ausschluss der Inanspruchnahme des Karteninhabers vor, denn in diesen Fällen ist es für das Kreditkartenunternehmen i. d. R. problemlos möglich, die Zahlung an das Vertragsunternehmen zu verweigern. Die Nichtigkeit ist dann auf jeden Fall „offensichtlich“.75 Handelt es sich bei den Vertragsunternehmen um größere Glückspielanbietern, ist in vielen Fällen von einer solchen Kenntnis auszugehen: Im Allgemeinen führen Kreditkartenunternehmen bei umsatzstarken Geschäftspartnern aufwendige Recherchen durch, bevor sie für diese umfangreiche Transaktionen abwickeln. In der Praxis ist es kaum vorstellbar, dass bei einem solchen Anbieter der Makel der Forderung aus dem Valutaverhältnis dem jeweiligen Kreditinstitut nicht bekannt oder zumindest offenkundig ist. Hierfür spricht zudem, dass Kreditkartenzahlungen codiert abgewickelt werden. Die Vertragsunternehmen verpflichten sich im Akquisitionsvertrag, gemäß der Vertragsbedingungen der Kreditkartenunternehmen ihre Transaktionen mit einem so genannten Merchant Category Code (MCC) zu kennzeichnen.76 Insoweit es ist für das Kreditkartenunternehmen relativ leicht erkennbar, welcher Branche das akquirierte Vertragsunternehmen angehört. Schließlich ist auch zu beachten, dass das Marktsegment des Online-Gamblings einen sehr hohen Anteil des Umsatzes der Kreditkartenunternehmen ausmacht und es praktisch ausgeschlossen erscheint, dass die Führungspersonen in den Kreditkartenunternehmen ihre „Cash-Cows“ nicht durch vielfältige Marktforschungsmaßnahmen genau analysieren.77 Die Strafbarkeit der durchgeführten Spiele kann den Unternehmen nicht verborgen geblieben sein.

Im internationalen Zahlungsverkehr verfügen die Kreditkartenunternehmen im Übrigen aufgrund des sog. „Chargeback“-Verfahrens i. d. R. über erweiterte Rückforderungsmöglichkeiten.78 Der dem Karteninhaber somit eröffnete Weg des Einwendungsdurchgriffs erfordert die Einhaltung bestimmter Chargeback-Regeln wie die Darlegung eines sich auf Einwendungen des Karteninhabers aus dem Grundverhältnis beziehenden Chargeback-Grundes.79

Sollte es sich somit um berechtigte Einwendungen des Karteninhabers handeln, kann das Kreditkartenunternehmen aufgrund des Chargeback-Verfahrens im Verhältnis zur Bank des Vertragsunternehmens eine Rückforderung durchsetzen. Da die Rückforderungsmöglichkeiten des Chargeback-Verfahrens aufgrund der großzügig gefassten Interchange-Vereinbarungen weitumfänglich ausgestaltet sind, kann sich das Kreditkartenunternehmen in Fällen von im Ausland ansässigen Online-Glückspielanbietern i. d. R. schadlos halten. Infolgedessen kann eine Rückabwicklung mittels Chargeback-Verfahren u. U. eine noch über den Einwand des Rechtsmissbrauchs nach deutschem Recht hinausgehende Rückforderungsmöglichkeit gewähren.

Insgesamt ist festzuhalten, dass es sich bei Bezahlungen von Spielforderungen an ausländische Online-Glückspielanbieter um keine erforderliche Aufwendungen i. S. d. §§ 670, 675 Abs. 1 BGB handelt. Ein Aufwendungsersatzanspruch gegen den Spieler scheidet damit aus.

Zu beachten ist, dass diese Einwendung des Rechtsmissbrauchs bzw. das Chargeback-Verfahren möglichst unverzüglich nach dem jeweiligen Glücksspielvorgang unter Beifügung der entsprechenden Belege zu erheben bzw. zu betreiben ist, damit sich das Kreditkartenunternehmen gegenüber den Vertragsunternehmen, also dem Glücksspielanbieter, effektiv schadlos halten kann. Da die Kreditkartenunternehmen ihrerseits vielfach nur in einem beschränkten Zeitraum ab Eingangsdatum des Umsatzbeleges Einwendungen gegenüber den Vertragsunternehmen geltend machen können, sehen die Geschäftsbedingungen mancher Kartenaussteller vor, dass der Karteninhaber entsprechende Einwendungen spätestens zwei Wochen vor Ablauf dieser Frist bei seinem Kreditinstitut erheben muss oder bestimmen, dass das Schweigen des Kreditkarteninhabers nach Ablauf von 14 bis 30 Tagen ab Zugang der Kreditkartenabrechnung als Saldobilligung im Sinne eines abstrakten Schuldanerkenntnisses gem. § 781 BGB zu verstehen ist. Sehen die Bedingungen hingegen keine Aus¬

Unabhängig von den Kreditkartenbedingungen sollte der Rechtsmissbrauchseinwand in jedem Fall möglich sein, solange das Kreditkartenunternehmen seinerseits die Belastungsbuchung gegenüber dem Vertragsunternehmen noch nicht ausgeglichen hat. In diesem Fall muss es seinerseits „nur“ die Zahlung verweigern und trägt nicht das Rückforderungsrisiko.81 Das Risiko, selbst vom Vertragsunternehmen in Anspruch genommen zu werden, ist dem Kreditkartenunternehmen bei der Vorlage entsprechender Belege durch den Spieler, die die Nichtigkeit der Glücksspielforderung „liquide“ nachweisen, zumutbar.

c) Widerrufsmöglichkeiten bei E-Wallet-Dienstleistern?

Der florierende Markt des E-Commerce hat in den letzten Jahren spezifische Online-Zahlungsverfahren zu Tage gefördert. Vorteile dieser Online-Zahlungsmodalitäten liegen vor allem in der Kostengünstigkeit bei niedrigpreisigen Transaktionen, dem „Mikropayment“,82 sowie in der Schnelligkeit der Zahlungsabwicklung. Größere Anbieter solcher Zahlungsverfahren sind z. B. Paypal, Neteller und Skrill.83 Zur Abwicklung der Zahlung wird dem Nutzer zunächst ein Konto zur Verfügung gestellt. Auf dieses zahlt der Nutzer mittels der ihm zur Verfügung stehenden Zahlungsquellen Geld ein. Als Zahlungsquellen kommen hierbei Lastschrift, Kreditkarte, Giropay und Überweisung in Frage. Daraufhin gibt der Zahlungsanbieter zum gleichen Betrag „elektronisches Geld“ aus, schreibt es dem Konto des Nutzers gut und versendet es ggf. entsprechend den Anweisungen des Nutzers an den Zahlungsempfänger.84

Die Allgemeinen Geschäftsbedingungen der E-Wallet-Anbieter sehen regelmäßig keine Widerrufsrechte vor.85 Insbesondere hat der Kunde – anders als beim SEPA-Basis-Lastschriftverfahren – nicht das Recht zu, innerhalb von acht Wochen ab dem Zeitpunkt der Belastung des betreffenden Zahlungsbetrags von seiner Bank ohne Angabe von Gründen Erstattung zu verlangen.86 Vielmehr soll der Käufer grundsätzlich an seine Kaufpreiszahlung gebunden sein.87 Es spricht jedoch vieles dafür, den im Zusammenhang mit Kreditkartenzahlungen entwickelte Einwand des Rechtsmissbrauchs (§ 242 BGB) auch gegenüber dem E-Wallet-Dienstleister zur Anwendung zu bringen. Die Interessenslage scheint insoweit mit Kreditkartenzahlungen vergleichbar: Zwar streitet der Gedanke der „Bargeldersatzfunktion“ für die grundsätzliche Unwiderruflichkeit, jedoch dürften auch Unternehmen wir „PayPal“ erkennbar unwirksame Verbindlichkeiten nicht sehenden Auges abwickeln, sondern vielmehr im Verhältnis zum Zahlungsempfänger verpflichtet sein, die Zahlung zu verweigern. Die Transaktionen werden – soweit bekannt – regelmäßig transparent unter Angabe des Zahlungsempfängers dargestellt, so dass mit Hinweis auf die Illegalität des Glücksspielanbieters der Nachweis der Nichtigkeit des zugrundeliegenden Rechtsgeschäfts leicht gelingen dürfte. Hinweise aus der Spielsuchtberatung sprechen darüber hinaus dafür, dass entsprechende Zahlungsanbieter im Einzelfall sogar positive Kenntnis von dem der Zahlung zugrundeliegenden Glücksspiel haben. Ein großer E-Wallet-Dienstleister soll etwa das interne Zahlungslimit eines nicht solventen Spielers selbstständig erhöht haben, als dieser unter Verwendung seines Zahlungskontos auf einer illegalen Glücksspielwebseite spielte. Diesem – im Ergebnis zahlungsunfähigen – Spieler soll seitens des Zahlungsdienstleisters eine Kreditlinie in Höhe von über 8.000,– Euro eingeräumt worden sein, die der Spieler in kurzer Zeit bei dem illegalen Glücksspielanbieter verspielt haben soll.88 Bei einer solchen bewussten „Kreditierung“ von Glücksspielforderungen dürfte aber positive Kenntnis des Zahlungsanbieters von dem illegalen Glücksspiel im „Valutaverhältnis“ problemlos anzunehmen sein; der entsprechende Aufwendungsersatzanspruch dürfte insoweit der Einwand des Rechtsmissbrauchs (§ 242 BGB) entgegenstehen.

Im Übrigen bestehen Widerrufsmöglichkeiten ggf. unter den Bedingungen der jeweiligen Zahlungsmodalitäten, die eingesetzt werden, um Guthaben des Spielers von seinem Girokonto auf das Benutzerkonto des „E-Wallet-Anbieters“ zu transferieren. Insoweit richtet sich die Widerrufsmöglichkeit nach den für die betreffende Zahlungsform bestehenden unterschiedlichen Widerrufsrechten.89 Da es insoweit um ein anderes Rechtsverhältnis geht, haben die Internet-Zahlungsanbieter auf diese Widerrufsmöglichkeiten (etwa des Kreditkarteninhabers gegen das Kreditkartenunternehmen) keinen Einfluss.90 Vor diesem Hintergrund ist auch zu erklären, dass die Internet-Bezahldienste in ihren Geschäftsbedingungen das Risiko eines solchen Widerrufs dem Zahlungsempfänger auferlegen.91 Insoweit dürfte es auch bei Internetbezahldiensten wie bei Lastschrift- und Kreditkartenzahlungen bei dem Grundsatz bleiben, dass das wirtschaftliche Risiko der Rückabwicklung beim Zahlungsempfänger, also beim Glücksspielanbieter, liegt.

4. Praktische Folgen

Werden sich die hier dargelegten Widerrufsmöglichkeiten in der Praxis flächendeckend durchsetzen, so sind vielschichtige Reaktionen seitens der Glückspielanbieter als auch der zahlungsabwickelnden Finanzinstitutionen zu erwarten. Anbieter von Online-Glückspielen werden versuchen, ihre Forderungen auf anderem Wege, wie z. B. durch eindringliche Zahlungsaufforderungen bis hin zur Sperrung von Spielerkonten, durchzusetzen. Wie zuvor dargestellt, dürften die entsprechenden Forderungen in Deutschland gerichtlich nicht durchsetzbar sein, weswegen der Spieler entsprechende Beitreibungsversuche ignorieren

Auch dürfte der Spieler weder zivil- noch strafrechtliche Konsequenzen fürchten: Schadenersatzansprüche gegen die Spieler scheitern an dem Umstand, dass den zahlungsabwickelnden Institutionen durch die dargestellten Regressmöglichkeiten gegen den Glücksspielanbieter, vor allem im Rahmen des sog „Chargeback-Verfahrens“, regelmäßig keine Schäden entstehen. Zudem trifft diese Unternehmen ein erhebliches Mitverschulden gem. § 254 BGB, da sie zumindest bei größeren Spielanbietern die Nichtigkeit der Forderung im Valutaverhältnis kennen. Dass sogar ein durch den Spieler von vorneherein geplanter Widerruf nicht den Tatbestand des § 263 StGB erfüllt, folgt aus der Nichtigkeit der Forderung gem. § 134 BGB i. V. m. § 284 StGB: Es fehlt an einem Vermögensschaden, denn verbotswidrige Forderungen gehören nicht zum geschützten Vermögen des Spielanbieters.92

Langfristig werden die hier untersuchten Zahlungsmethoden durch nicht widerrufliche Zahlungsmethoden, wie z. B. Überweisungen, Verwendung von „Guthabenkarten“ oder der Bezahlung mittels „Kryptowährungen“, wie etwa Bitcoins, ersetzt werden. In jedem Fall wird es für Spieler deutlich umständlicher, Zahlungen abzuwickeln.

V. Fazit

Die Ergebnisse dieses Beitrags lassen sich thesenartig wie folgt zusammenfassen:

1. Internetglücksspiele sind in Deutschland nach § 4 Abs. 4 GlüStV kategorisch93 illegal.

2. (Auch ausländische) illegale Glücksspielanbieter sowie deren Gehilfen (Lizenzgeber?) können sich der Veranstaltung unerlaubtem Glücksspiels (§ 284 StGB) bzw. der Beihilfe hierzu schuldig machen.

3. Glücksspielanbieter können ihre Forderungen gegen den Spieler nicht vor deutschen Gerichten durchsetzen; hingegen können Glücksspieler ihre Einsätze von ausländischen Glücksspielanbietern zurückfordern. Die Geltendmachung solcher Rückforderungsansprüche scheitert jedoch zumeist an der fehlenden Durchsetzbarkeit in der Heimatsjurisdiktion der jeweiligen Glücksspielanbieter.

4. Der Glücksspieler kann jedoch bereits veranlasste Zahlungen an illegale Glücksspielanbieter im Verhältnis zu den jeweils zahlungsabwickelnden Institutionen – unter den in diesem Beitrag genannten Voraussetzungen – und innerhalb der für die Zahlungsarten geltenden Ausschlussfristen rückabwickeln. Hierbei bestehen Rückabwicklungsmöglichkeiten

a) bei SEPA-Lastschriftzahlungen innerhalb von acht Wochen ab dem Zeitpunkt der Belastungsbuchung ohne Begründung,

b) bei Kreditkartenzahlungen mindestens bis zum Ausgleich der Belastungsbuchung durch das Kreditkartenunternehmen an das Vertragsunternehmen (Glücksspielanbieter) und regelmäßig längstens bis zu einer rechtsverbindlichen Saldobestätigung durch den Karteninhaber (Glücksspieler). In aller Regel ist es geboten, die entsprechenden Umsätze unverzüglich nach dem Einsatz der Kreditkarte zu reklamieren und entsprechende Belege für das zugrunde liegende illegale Glücksspiel beizufügen, damit das Kreditkartenunternehmen seinerseits die Zahlung an das Vertragsunternehmen (Glücksspielanbieter) durch den Nachweis eines „schweren und liquide beweisbaren Mangels im Valutaverhältnis“ verweigern kann;

c) bei sog. „E-Wallet“-Dienstleister unter Verweis auf den Einwand des Rechtsmissbrauchs (§ 242 BGB) analog zu Kreditkartenzahlungen (siehe b)); bei positiver Kenntnis des jeweiligen „E-Wallet“-Dienstleisters von der Nichtigkeit der zugrunde liegenden Glücksspielforderung dürfte die Zahlung ohne weitere Nachweise verweigert werden können.

5. Bei allen unter Ziff. 4 dargestellten Zahlungsarten trägt – soweit die Rückabwicklung frist- und formgerecht erfolgt – das wirtschaftliche Risiko der Rückabwicklung der Zahlungsempfänger, also das Glücksspielunternehmen.

6. Da Kreditkarten sowie Lastschriften in Deutschland (noch) die bedeutendsten Zahlungsmittel darstellen, kann so ein Großteil der Glücksspielzahlungen rückabgewickelt werden. Bislang streben Banken und Kreditkartenunternehmen nur sehr selten Klagen gegen die entsprechenden Glücksspieler an.

7. Sollten Spieler großflächig Zahlungen rückabwickeln, wäre mittelfristig mit Ausweichbewegungen zu anderen Zahlungsmethoden oder mit Etablierung einer „Glücksspiel-Schufa“ zu rechnen.

8. In jedem Fall könnte durch eine solche großflächige Zahlungsrückabwicklung das illegale Online-Glücksspiel erheblich erschwert und eingedämmt werden.

Summary

In contrast to the general prohibition of online-gambling under German Law, many illegal online-casinos specifically target German players. These casinos are typically situated in jurisdictions which have legalized online-gambling by granting licenses. German authorities are currently unable to enforce the general prohibition against these actors. This article gives an overview on „indirect“ measures to enforce the German prohibition of online-gambling, and focuses on the so-called „financial blocking“, i.e. cutting the cash flow from the players to the illegal online-casinos. German civil law provides instruments for players to claim payments made for illegal gambling against the institutions, which have processed these payments, such as banks, credit card companies and internet payment companies. As these institutions on their part can take recourse upon the illegal online-casinos, the economic risk of these claims lies with the suppliers of illegal online-gambling. If many players make use of such claims, it will get more difficult and expensive for online-casinos to process payments for illegal online-gambling. In the long run, it can be expected that the cash flow to illegal online-casinos will decrease and hence the size of the black market for illegal gambling.

| 1 | Vgl. http://online.casinocity.com (abgerufen am 6.4.2017). |

| 2 | Vgl. http://online.casinocity.com/payment-methods/ (abgerufen am 24.11.2017). |

| 3 | So die Allgemeinen Geschäftsbedingungen der Landesbank Berlin für die „Amazon Visa-Karte“, https://service3.lbb.de/cos/amazon/plv_amazon.pdf (abgerufen am 3.1.2018). |

| 4 | So wurde dem Verfasser berichtet, dass die Kreditkartenunternehmen bzw. Acquirer von den Glücksspielanbietern regelmäßig einen „Risikoaufschlag“ in Höhe von mehreren Prozentpunkten des Umsatzes zu verlangen, die die hohen Chargeback-Quoten in diesem Bereich widerspiegeln. |

| 5 | Vgl. etwa Kubiciel, Unionsrechtliche Anforderungen an die Rechtfertigung des Verbots von Online-Casinos, EuZW 2017, 494 m.w.Nws. |

| 6 | Ständige Rechtsprechung, vgl. etwa EuGH, 21.10.1999 – C-67/98, EuZW 2000, 151, Rn. 33 (Zenatti). |

| 7 | EuGH, 21.10.1999 – C-67/98, EuZW 2000, 151, Rn. 33 (Zenatti); EuGH, 8.9.2010 – C-316, 358, 359, 360, 409, 410/07, NVwZ 2010, 1409 (Markus Stoß u. a./Wetteraukreis; Kulpa Automatenservice Asperg-GmbH u. a./Land Baden-Württemberg); EuGH, 12.9.2013 – C-660/11, C-8/12, NVwZ-RR 2013, 959 (Daniele Biasci u. a./Ministero dell’Interno); BVerwG, 25.2.2015 – 8 B 36/14; OVG NRW, 13.12.2002 – 4 B 2124/02, zitiert nach juris. |

| 8 | Oberverwaltungsgericht des Saarlandes, 17.7.2015 – 1 B 50/15; VG Berlin, 17.9.2015 – 23 L 75.15; Oberverwaltungsgericht Berlin-Brandenburg, 2.10.2016 – OVG 1 S 104.15, zitiert nach juris. |

| 9 | BVerwG, 26.10.2017 – 8 C 18.16, zitiert nach juris. |

| 10 | Dafür ist nicht einmal ein Angebot in deutscher Sprache zwingend notwendig (wenngleich ein Indiz), vgl. dazu Heine/Hecker, in: Schönke/Schröder Strafgesetzbuch, 29. Auflage 2014, § 284 Rn. 35 m.w.Nws. |

| 11 | Vgl. dazu Heine/Hecker, in: Schönke/Schröder Strafgesetzbuch (Fn. 10), § 284 Rn. 32 m.w.Nws. |

| 12 | Vgl. dazu Abschnitt IV. m.w.Nws. |

| 13 | Vgl. http://online.casinocity.com/jurisdictions/ (abgerufen am 24.11.2017). |

| 14 | Vgl. http://online.casinocity.com/jurisdictions/ (abgerufen am 24.11.2017). |

| 15 | Vgl. https://www.stake7.com/ in der Fassung vom November 2017 (abgerufen am 25.11.2017); Eckstein/Strozyk, „Der Offshore-Automatenkönig“, 6.11.2017, http://www.tagesschau.de/ausland/paradisepapers/paradisepapers-121.html (abgerufen am 21.5.2018); Süddeutsche vom 6.11.2017, http://www.sueddeutsche.de/wirtschaft/paradise-papers-die-deutschen-faelle-in-den-paradise-papers-1.3736420 (abgerufen am 21.5.2018). |

| 16 | Vgl. https://www.stake7.com/ in der Fassung vom November 2017 (abgerufen am 25.11.2017). |

| 17 | So Strozyk/Willmroth, Süddeutsche vom 20.11.2017, http://www.sueddeutsche.de/wirtschaft/nach-den-paradise-papers-gluecksspiel-milliardaer-gauselmann-droht-online-kasinos-mit-lizenzverlust-1.3757904 (abgerufen am 21.5.2018). |

| 18 | Vgl. Strozyk/Willmroth, Süddeutsche vom 20.11.2017, http://www.sueddeutsche.de/wirtschaft/nach-den-paradise-papers-gluecksspiel-milliardaer-gauselmann-droht-online-kasinos-mit-lizenzverlust-1.3757904 (abgerufen am 21.5.2018) sowie BVerwG vom 26.10.2017 – 8 C 18.16, zitiert nach juris. |

| 19 | Vgl. https://www.sunmaker.com/de/ in der Fassung vom 19.3.2018 (abgerufen am 19.3.2018). |

| 20 | Z. B. Curacao, Malta, Isle of Man, Gibraltar und viele weitere. |

| 21 | Dazu im Folgenden Abschnitt IV. |

| 22 | Dazu im Folgenden Abschnitt 2. |

| 23 | Vgl. insgesamt zu der Thematik Brugger, Abbruch der Zahlungsströme als Mittel zur Bekämpfung unerlaubter Internetglücksspiele, Diss, 2013; rechtsvergleichend Rock/Kaiser, Kontrolle der Finanzströme – ein effektives Instrument zur Durchsetzung des deutschen Glücksspielrechts?, Studie für die Freie und Hansestadt Hamburg, 2011. |

| 24 | Vgl. Rossi, Europa- und datenschutzrechtliche Rahmenbedingungen für Maßnahmen des Financial Blocking auf der Grundlage von § 9 Absatz 1 Satz 3 Nummer 4 GlüStV, Rechtsgutachten, Dezember 2017; Rossi/Sandhu, Datenschutzrechtliche Grenzen des Financial Blocking im Glücksspielrecht, ZD 2018, 151. |

| 25 | So https://www.stake7.com/help/Financial (abgerufen am 7.3.2018). |

| 26 | So die Allgemeinen Geschäftsbedingungen der Landesbank Berlin für die „Amazon Visa-Karte“, https://service3.lbb.de/cos/amazon/plv_amazon.pdf (abgerufen am 3.1.2018). |

| 27 | Bis auf Umsätze von Anbietern, die über sog, „Altlizenzen“ des Landes Schleswig-Holstein verfügen und ausschließlich im Land Schleswig-Holstein anbieten, s. o. |

| 28 | Vgl. „White List der Glücksspielaufsichtsbehörden der Länder“, Stand: 24.4.2017, https://innen.hessen.de/sites/default/files/media/white_list_2017_-_stand_24.4.2017.pdf (abgerufen am 21.5.2018). |

| 29 | Vgl. für eine Darstellung der strafrechtlichen Rechtslage Rock/Seifert, Abwicklung von Kreditkartenzahlungen für unerlaubtes Glücksspiel – ein Fall strafbarer Geldwäsche?, ZBB 2009, 377 ff., m.w.Nws. |

| 30 | Zu den Einzelheiten der Kreditkartenzahlung vgl. auch Abschnitt IV, Ziff. 3b). |

| 31 | Vgl. dazu Rock/Seifert, „Spiel ohne Reue“ – Widerrufsmöglichkeiten von Zahlungen bei Online-Glücksspielen, ZBB 2008, 259 ff. |

| 32 | Außer es handelt sich um einen staatlich genehmigten Lotterie- oder Ausspielvertrag, vgl. dazu § 763 BGB. |

| 33 | Vgl. Habersack, in: Münchener Kommentar zum BGB, 7. Auflage 2017, § 762 Rn. 3 m.w.Nws. |

| 34 | Vgl. z. B. Engel in: Staudinger, Kommentar zum BGB, Neubearbeitung, München 2015, Vor. § 762 ff., Rn. 3; weitere Nachweise in Habersack, in: Münchener Kommentar zum BGB (Fn. 33), § 762 Rn. 3. |

| 35 | Vorbehaltlich des § 763 BGB. |

| 36 | Habersack, in: Münchener Kommentar zum BGB (Fn. 33), § 762 Rn. 13 m.w.Nws. |

| 37 | Ständige Rechtsprechung, vgl. BGH, 17.1.1985 – III ZR 135/83, BGH Z 93, 264, 267; BGH, v. 17.10.2003 – V ZR 429/02, NJW 2003, 3692, 3692 f.; BGH, 14.12.1999 – X ZR 34/98, NJW 2000, 1186 f. = BGHZ 143, 283, 286; Armbrüster, in: Münchener Kommentar zum BGB, 7. Auflage 2015, § 134 Rn. 103. |

| 38 | Für viele Habersack, in: Münchener Kommentar zum BGB (Fn. 33), § 762 Rn. 14. |

| 39 | BGH, 12.7.1962 – VII ZR 28/61, BGHZ 37, 363, 366 ff. |

| 40 | Engel, in: Staudinger, Kommentar zum BGB (Fn. 34), § 762 Rn. 44. |

| 41 | BGH, 30.7.1968 – 1 StR 260/68, MDR 1968, 938. |

| 42 | BGH, 10.11.2005 – III ZR 72/05, NJW 2006, 45 f.; BGH, 16.7.2008 – VIII ZR 348/06, NJW 2008, 1942. |

| 43 | Vgl. https://derstandard.at2000075449467/Zweite-Chance-fuer-unglueckliche-Online-Gluecksspieler (abgerufen am 17.3.2018). |

| 44 | Vgl. z. B. die AGBs des Anbieters „Stake 7“, Ziff. 28.1: „Für diese Nutzungsbedingungen gelten die Gesetze der Republik Malta, und sie sind in Übereinstimmung mit ihnen zu interpretieren.“ (https://www.stake7.com/TermsConditions, abgerufen am 18.5.2018). |

| 45 | Vgl. für Art. 34 EGBGB a. F. Magnus, in: Staudinger, BGB, 13. Bearbeitung, München 2002, Art. 34 Rn. 104. |

| 46 | Vgl. BGH, 20.12.1971 – II ZR 156/69, BeckRS 1971= NJW 1972, 382; BGH, 4.6.1975 – VIII ZR 232/73, NJW 1975, 1600; BGH, 12.6.1978 – II ZR 48/77, NJW 1979, 488. |

| 47 | Casper, in: Münchener Kommentar zum BGB, 7. Auflage 2017, § 675 f Rn. 74 m.w.Nws. |

| 48 | Casper, in: Münchener Kommentar zum BGB (Fn. 47), § 675 f Rn. 81 m.w.Nws. |

| 49 | Casper, in: Münchener Kommentar zum BGB (Fn. 47), § 675 f Rn. 81 m.w.Nws. |

| 50 | Casper, in: Münchener Kommentar zum BGB (Fn. 47), § 675 f Rn. 82 m.w.Nws. |

| 51 | Aus dem klaren Wortlaut des § 675p Abs. 2 S. 2 BGB ergibt sich, dass die Rechte des Schuldners während der zweitägigen „Nachdispositionphase“ (§ 675p Abs. 2 S. 2 BGB) und der achtwöchigen Frist zur Ausübung des Rückerstattungsverlangens (§ 675x Abs. 2, 4 BGB) nebeneinander bestehen. Bei dem Anspruch des § 675x Abs. 2, 4 BGB handelt es sich insbesondere um keine Verlängerung des Widerrufsrechts des § 675p Abs. 2 S. 2 BGB (Zetzsche, in: Münchener Kommentar zum BGB (Fn. 47), § 675x Rn. 42 m.w.Nws.) |

| 52 | Zetzsche, in: Münchener Kommentar zum BGB (Fn. 47), § 675x Rn. 42 m.w.Nws. |

| 53 | Zetzsche, in: Münchener Kommentar zum BGB (Fn. 47), § 675x Rn. 42 m.w.Nws. |

| 54 | Zetzsche, in: Münchener Kommentar zum BGB (Fn. 47), § 675x Rn. 46. |

| 55 | Auch steht § 817 S. 2 BGB der Rückgabe der Lastschrift nicht entgegen. Dieser Rückforderungsausschluss greift nur dann, wenn der Spieler bereits geleistet hat, d. h. die Zahlung endgültig in das Vermögen des Zahlungsempfängers gelangt ist. Eine endgültige Leistung liegt somit erst dann vor, wenn der Zahlungspflichtige sich dem Zahlungsempfänger nicht mehr durch Widerspruch entziehen kann. Solange der Widerspruch noch möglich ist, ist § 817 S. 2 BGB nicht anwendbar (BGH, 28.5.1979 – II ZR 219/77, NJW 1979, 2145, 2146). Liegt somit bis zu diesem Zeitpunkt noch keine Leistung des Spielers an den Glücksspielanbieter vor, so kann im Verhältnis zwischen Spieler und Kreditinstitut bis zum Ausschluss des Widerspruchsrechts nichts anderes gelten. |

| 56 | Im Rahmen von „geschlossenen Kreditkartensystemen“ wie Diners Club und American Express verbleibt es hingegen bei einem alleinigen Kartenemittenten ohne Lizenzierung, der auch im Deckungsverhältnis als Vertragspartner auftritt (vgl. dazu etwa Köndgen, in: beckonline.GROSSKOMMENTAR zum BGB, Stand: 15.11.2017, § 675c Rn. 80). |

| 57 | Köndgen, in: beck-online.GROSSKOMMENTAR zum BGB, Stand: 15.11.2017, § 675c Rn. 74, 80. |

| 58 | Köndgen, in: beck-online.GROSSKOMMENTAR zum BGB, Stand: 15.11.2017, § 675c Rn. 74. |

| 59 | Im Folgenden werden diese Begrifflichkeiten – wie an vielen Stellen auch in der bankrechtlichen Literatur – der Einfachheit halber synonym verwendet, da die jeweilige Ausgestaltung des Kreditkartengeschäfts für den Aufwendungsersatzanspruch gegen den Kreditkarteninhaber irrelevant ist. |

| 60 | Für einen kompakten Überblick über die rechtliche Einordnung von Kreditkartenzahlungen vgl. Schur/Schur, Kreditkartenzahlungen – eine zivil- und strafrechtliche Betrachtung, JA 2017, 739. |

| 61 | BGH, 17.5.1984 – II ZR 280/83, NJW 1984, 2460 = BGHZ 91, 221, 223; LG Frankfurt am Main, 19.1.1993 – 2/26 O 311/92, WM 1994, 111, 112. |

| 62 | Vgl. u. a. die Bedingungen für Kreditkarten der Deutschen Bank AG https://www.deutsche-bank.de/pfb/data/docs/ser-agb-bedingungenkreditkarten_ag.pdf, oder der Commerzbank AG, https://www.commerzbank.de/portal/media/efw-dokumente/bed_kreditkarten.pdf (beide abgerufen am 20.5.2018). |

| 63 | Pichler, Kreditkartenzahlung im Internet- Die bisherige Verteilung des Missbrauchsrisikos und der Einfluss der Verwendung, NJW 1998, 3234, 3235. |

| 64 | LG Aachen, 26.1.1993 – 10 O 446/92, NJW-RR 1994, 1009, 1010; OLG Köln, 14.11.2001 – 13 U 8/01, NJW-RR 2002, 620, 621; LG Frankfurt am Main, 19.1.1993 – 2/26 O 311/92, WM 1994, 111, 112; Bitter, Kreditkarten: Risikoverteilung bei Mängeln des Valutaverhältnisses, ZBB 1996, 104, 113. |

| 65 | BGH, 16.4.2002 – XI ZR 375/00, NJW 2002, 2234, 2235. |

| 66 | Bei sofort fälligen Forderungen ergibt sich die Unwiderruflichkeit ab Erteilung der Weisung bereits aus auftragsrechtlichen Grundsätzen, vgl. Vollrath, Die Endgültigkeit bargeldloser Zahlungen, Diss. Berlin, 1997, S. 90; Martinek, Moderne Vertragstypen, Band III, München 1993, 78 f. |

| 67 | Vgl. aus dem Jahr 2008 u. a. die Bedingungen für Kreditkarten der Deutschen Bank AG, http://www.deutschebank.de/pbc/download/bedingungen-kreditkarten_pgk.pdf oder Geschäftsbedingungen der Dresdner Bank AG für MasterCard – und Visa CARD-Produkte, https://www.dresdner-privat.de/fb/all/pdf/banking/bed_kreditkarte.pdf; Kundenbedingungen für die HVB VISA Card der Hypo Vereinsbank Uni Credit Group, http://www.hypovereinsbank.de/portal?view=/privatkunden180408.jsp&tr_linktype=footer&tr_value=203913; Bedingungen für die noris Kreditkarte, http://www.norisbank.de/media/norisbank_AGB.pdf (abgerufen am 5.6.2018). |

| 68 | Vgl. für viele die Bedingungen für Kreditkarten der Deutschen Bank AG https://www.deutsche-bank.de/pfb/data/docs/ser-agb-bedingungen-kreditkarten_ag.pdf, oder der Commerzbank AG, https://www.commerzbank.de/portal/media/efw-dokumente/bed_kreditkarten.pdf (beide abgerufen am 20.5.2018). |

| 69 | BGH, 24.9.2002 – XI ZR 420/01, NJW 2002, 3698; auch wenn eine solche Klausel in den Bedingungen nicht enthalten ist, ist die Anweisung grundsätzlich unwiderruflich. |

| 70 | BGH, 24.9.2002 – XI ZR 420/01, NJW 2002, 3698, 3699; nach anderer Konstruktion kann der Karteninhaber dem Zahlungsanspruch des Kartenausstellers den Einwand treuwidrigen Verhaltens gem. § 242 BGB entgegenhalten: LG Berlin, 30.10.1985 – 18 O 263/85, NJW 1986, 1939, 1941; LG Frankfurt am Main, 19.1.1993 – 2/26 O 311/92, WM 1994, 111, 113; LG Aachen, 26.1.1993 – 10 O 446/92, NJW-RR 1994, 1009 ff.; OLG Köln, 14.11.2201 – 13 U 8/01, NJW-RR 2002, 620, 621; Bitter, Fn. 64. Das Ergebnis (kein Aufwendungsersatzanspruch) ist jedoch in beiden Fällen gleich. |

| 71 | Ständige Rechtsprechung, vgl. etwa BGH, 24.9.2002 – XI ZR 420/01, NJW 2002, 3698, 3699; BGH, 24.9.2002 – IX ZR 420/01, BKR 2002, 279; aus der Literatur für viele Grundmann, in: Ebenroth/Boujong/Joost/Strohn, Handelsgesetzbuch, 3 Auflage 2015, Rn. II 297. |

| 72 | LG Frankfurt am Main, 19.1.1993 – 2/26 O 311/92, WM 1994, 111, 113; Meder, Kreditkartengeschäfte und Anweisungswiderruf gegenüber dem Kartenherausgeber, NJW 1994, 2597, 2598. |

| 73 | LG Frankfurt am Main, 19.1.1993 – 2/26 O 311/92, WM 1994, 111, 113; Meder, Fn. 72. |

| 74 | LG Frankfurt am Main, 19.1.1993 – 2/26 O 311/92, WM 1994, 111, 113; Bitter, Fn. 64. |

| 75 | Zur Offensichtlichkeit vgl. BGH, 24.9.2002 – XI ZR 420/01, NJW 2002, 3698, 3699; Bitter, Fn. 64; Meder, Fn. 72; Oechsler, Grundprobleme der Zivilrechtsdogmatik des Kreditkartengeschäfts, WM 2000, 1613, 1618. |

| 76 | Eine beispielhafte Übersicht sogenannten Merchant Category Codes findet sich unter https://www.dm.usda.gov/procurement/card/card_x/mcc.pdf (abgerufen am 20.5.2018). |

| 77 | Der „Pago-Report“ für das Jahr 2006 geht davon aus, dass international nahezu 100 % der Zahlungen bei Online-Glückspielen über Kreditkarten abgewickelt werden, vgl. Pago-Report 2006, S. 10, http://www.penton.intellitools.de/fileadmin/templates/gfx/studien/Pago_Report2006_Summary.PDF (abgerufen am 8.6.2008) für weitere Einzelheiten zu Zahlungen beim Online-Gambling. |

| 78 | Der Ursprung dieses Rückvergütungsverfahrens entstammt dem amerikanischen Verbraucherschutzrecht, das einen Einwendungsdurchgriff des Karteninhabers zwingend erfordert (Etzkorn, in: Hadding/Schneider, Rechtsprobleme der Auslandsüberweisung, Berlin 1992, S. 137; Merkel, Das Recht der Kreditkarte in den USA, Berlin 1990, 111 f.; Horn, Die Kreditkarte im europäischen Gemeinschaftsrecht und in der deutschen Rechtsprechung, ZBB 1995, 273, 278; Ma, Einwendungsdurchgriff und Widerrufsrecht als Instrumente des Verbraucherschutzes im Kreditkartenverfahren, Frankfurt am Main 1996, 37 ff.). Gem. § 1666i Fair Credit Billing Act kann der Karteninhaber unter bestimmten Voraussetzungen Einwendungen aus dem zugrunde liegenden Kauf-, Dienst- oder Werkvertrag direkt gegenüber dem Kartenemittenten geltend machen. In Deutschland mangelt es jedoch an einer einheitlichen gesetzlichen Grundlage für entsprechende Rückvergütungen, da Chargeback-Regelungen von einigen wenigen Ausnahmen abgesehen nicht normiert sind. Vielmehr sind sie Gegenstand eines Vertrages zwischen der kartenausstellenden Bank und der Bank des Vertragspartners, wobei die Geschäftsbedingungen des Kartenunternehmens ausschlaggebend sind. Somit ist es an der Karten ausstellenden Bank darüber zu befinden, ob anlässlich einer Beschwerde des Karteninhabers eine Ausgleichsbuchung zu erfolgen hat (vgl. auch Mitteilung der Kommission an den Rat und das Europäische Parlament, 2001/NaN 52001DC0066 EG vom 7.2.2001, https://eur-lex.europa.eu/legal-content/DE/TXT/?uri=CELEX:52001DC0066, abgerufen am 20.5.2018). |

| 79 | Vollrath, Fn. 66, S. 87 f.; vgl. auch Etzkorn, Fn. 78, S. 134 f., nach dessen Auffassung die Chargeback-Gründe materiellrechtliche Ansprüche begründen. |

| 80 | Zweifel bei der Auslegung von AGBs gehen gem. § 305c Abs. 2 BGB zu Lasten des Verwenders. |

| 81 | Diese zeitliche Differenzierung trifft auch der Bundesgerichtshof, vgl. dazu vom BGH, 24.9.2002 – XI ZR 420/01, NJW 2002, 3698. |

| 82 | Meder/Grabe, PayPal – Die „Internet- Währung“ der Zukunft, BKR 12/2005, 467. |

| 83 | Vgl. www.paypal.com; www.moneybookers.com und www.skrill.com (abgerufen am 20.5.2018). |

| 84 | Vgl. z. B. Ziffer 3 der Nutzungsbedingungen von PayPal, https://www.paypal.com/de/webapps/mpp/ua/useragreement-full (abgerufen am 20.5.2018). |

| 85 | Vgl. für viele die Nutzungsbedingungen von PayPal, https://www.paypal.com/de/webapps/mpp/ua/useragreement-full (abgerufen am 20.5.2018). |

| 86 | Vgl. etwa für PayPal BGH, 22.11.2017 – VIII ZR 83/16, WM 2018, 32. |

| 87 | So etwa Looschelders, in: beck-online.GROSSKOMMENTAR zum BGB, Stand: 1.3.2018, § 362 Rn. 177. |

| 88 | Entsprechende Zahlungsbelege liegen dem Verfasser vor. |

| 89 | Meder/Grabe, Fn. 82, S. 467, 474. |

| 90 | Im Gegensatz zur direkten Bezahlung der Glückspielforderung per Kreditkarte kann man einer Zahlung an einen E-Wallet-Anbieter nicht anhand einer „MCC-Codierung“ ansehen, für welchen Verwendungszweck sie bestimmt ist. Die Empfängerdaten sind aber regelmäßig voll ersichtlich. |

| 91 | Vgl. etwa Ziff. 10.2 der Nutzungsbedingungen von Skrill, https://www.skrill.com/de/fusszeile/allgemeinegeschaeftsbedingungen/skrillaccounttermsofuse/ (abgerufen am 21.5.2018). |

| 92 | So der herrschende juristisch-ökonomische Vermögensbegriff, vgl. aus der ständigen Rechtsprechung etwa RG, 26.1.1931 – III 730/30, RGSt 65, 99; BGH, 21.2.2017 – 1 StR 223/16, BGHSt 48, 322; für viele Cramer, in: Schönke/Schröder, Strafgesetzbuch, 29. Auflage 2014, § 263 Rn. 93 m.w.Nws. |

| 93 | Bis auf die Inhaber von sog. „Altlizenzen“ des Landes Schleswig-Holstein, die allerdings nur in Schleswig-Holstein eine Legalisierungswirkung haben. |